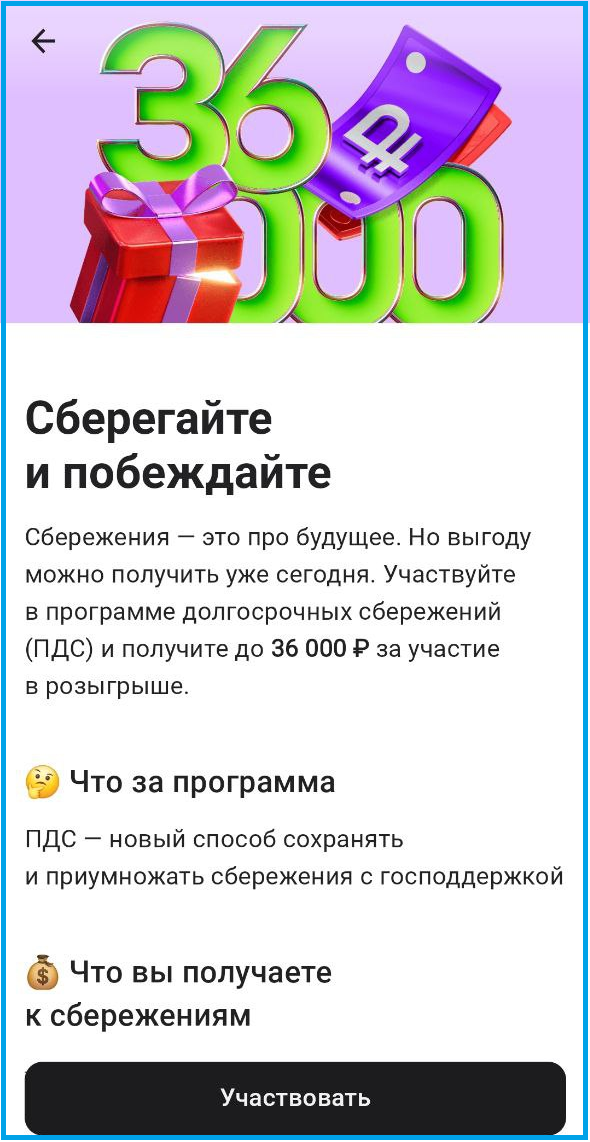

С каждым годом программа долгосрочных сбережений (ПДС) привлекает всё большее внимание граждан. Несмотря на сложность, связанную с комиссией НПФ, которая управляет средствами, существуют ситуации, когда участие в данной программе может стать разумным решением. Здесь собраны шесть случаев, когда стоит задуматься о включении в ПДС, сообщает Дзен-канал "Дневник трейдера в юбке".

1. Получение бонусов от банков

Недавно Сбер предложил акцию, в рамках которой клиенты могут получить бонусы за подключение к программе долгосрочных сбережений и пополнение своих счетов. Такой стимул, пусть и скромный по сравнению с общими инвестициями, может стать приятным дополнением к сбережениям на длительный срок. Сейчас же Альфа-банк проводит розыгрыш призов для новых участников, однако это не даёт гарантированных возвратов.

2. Повышение разнообразия инвестиционного портфеля

Если инвесторы вкладывают значительные суммы, например, от 100 тысяч рублей в месяц, они сталкиваются с проблемой, связанной с диверсификацией. В поисках более рискованных активов, таких как краудлендинг или венчурные инвестиции, они могут рассмотреть ПДС как надежный вариант для балансировки своего портфеля. Вероятность банкротства НПФ крайне мала, однако уровень доходности может варьироваться.

3. Самоорганизация и планирование будущего

Многие люди сталкиваются с трудностями при достижении своих финансовых целей и часто откладывают важные задачи. Если речь идет о финансовом обеспечении на пенсии, стоит подумать о ПДС. Этот инструмент способствует самодисциплине: средства будут отрезаны от привычного доступа и потрачены только на важные цели, такие как пенсионные накопления.

Кроме того, если кто-то уже использует индивидуальный инвестиционный счёт (ИИС) и использовал максимальный налоговый вычет, участие в ПДС может оказаться полезным способом для получения дополнительных налоговых вычетов от государственных вложений. Необходимо учитывать, что такие вклады формируют долгосрочную финансовую защищённость и могут привести к имиджевым бонусам: чем выше софинансирование, тем более привлекательным становится итоговый доход для инвестора.

Необходимо помнить о замороженных пенсионных накоплениях, которые также можно перевести в ПДС. Это предоставляет возможность получить единоразовую выплату из средств, которые на протяжении многих лет не пополнялись. Порог выплаты из ПДС ниже, чем из ОПС, что делает его превосходным вариантом на фоне нестабильности в других программах.